Российские трейдеры начали скупать облигации

Логотип Московской биржи

Логотип Московской биржиПоэтому внимание инвесторов было переориентировано на облигационный рынок, где ожидания ослабления инфляционного давления в стране породили ожидания сокращения ключевой ставки Банка России. Стоит отметить, что часть денежных потоков, поступающих в облигации (приблизительно 10 млрд. долларов) имеет отношение к пенсионным деньгам, которые, будучи замороженными решением правительства в 2013 году, с мая начали возвращаться на рынок.

Динамика процентной ставки ЦБ России

Динамика процентной ставки ЦБ РоссииЕще до момента усугубления ситуации в Украине, в 2014 году объемы рынка облигаций выросли по сравнению с предыдущим годом, поскольку иностранные инвесторы получили возможность торговать государственными российскими облигациями, номинированными в рублях (ОФЗ — облигации федерального займа), через расчетную систему Euroclear. Однако во 2 квартале 2014 года оборот в облигациях упал на 46% (до 3-летних минимумов). В тоже время объемы торгов в акциях резко выросли на 18%, поскольку спекулянтам стала интересна возросшая волатильность.

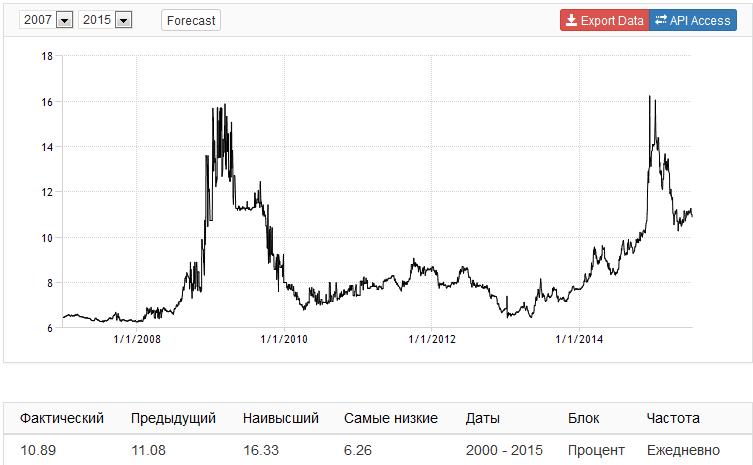

Динамика казначейских облигаций 10Y России

Динамика казначейских облигаций 10Y РоссииВ этом году ситуация обратно сдвигается в пользу облигаций. Укрепление рубля в начале года является рекордным для рынка валют в международном масштабе. Восстановление российской валютой утраченных во второй половине 2014 года позиций сформировало основу для снижения потребительской инфляции и дало возможность Банку России сократить ключевую ставку с 17% в декабре до 11.5% в настоящий момент. В среднем аналитики, опрошенные агентством Bloomberg, прогнозируют, что до конца текущего года ставка может быть снижена еще на 215 базисных пунктов. В этом году инвесторы долгового рынка от ОФЗ получили доходность на уровне 29%, что выше, чем 16%, которые инвесторам рынка акций смог предложить индекс РТС.

Динамика уровня инфляции в России

Динамика уровня инфляции в РоссииИсточники

ForexPF.Ru - агентство финансовых новостей "Профинанссервис"

TradingEconomics.Com - графики макроэкономической статистики

Images.Google.Ru - сервис поиска картинок от Гугла

VK.Com/rich_yurik - новость оформлена и опубликована Миргородом Юрием Владимировичем