Критика и прогноз рынка облигаций

рынок облигаций

рынок облигацийВот эту логику я понять не могу, поясните мне плиз? Прогнозировать рост расходов бюджета конечно можно, но ведь рост ставок это по сути падение стоимости облигаций, а ставка доходности облигации это доходность (рентабельность) облигации в момент ее покупки. Даже если доходность станет 100%, это будет значить, что инвестор купивший такую облигацию получит такую доходность, но это никак не скажется на выпустившем облигацию. Например, если у облигации срок обращения 1 год, купон 10%, номинал 1000 руб. То доходность при покупке по номиналу = 10%, если цена облигации упала до 50 руб., то 10/50=20%, если цена упадет до 10 руб. то 10/10=100%. Но купон 10% не меняется, в этом суть любого инструмента с фиксированным доходом.

Так что возможное падение цен облигаций никак не скажется на американском бюджете. Там есть так называемые привязанные к инфляции облигации, но при таких как в Америке расчетах индекса инфляции, те облигации скорее всего вообще себя никак не проявят.

А вот на что следует обратить внимание, так это на огромную переоцененность рынка облигаций, который очевидно есть пузырь поддерживаемый исключительно мерами центральных банков мира. По моим оценкам на большинстве развитых рынков облигации серьезно завышены:

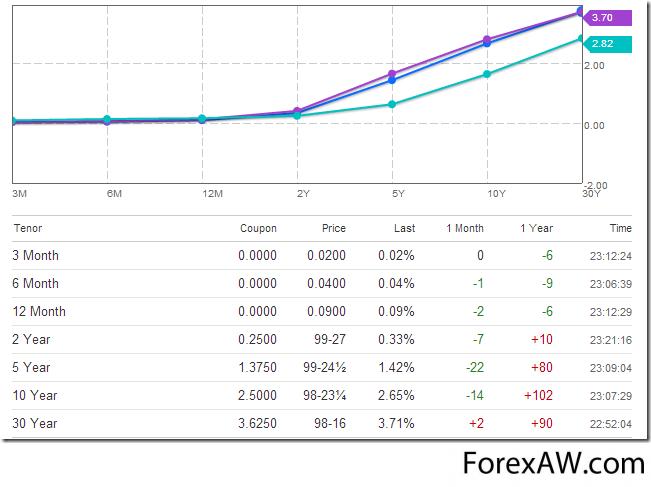

график

графикИз Блумберга

Обратите внимание, что даже по 30-летним трежурис, цена составляет 98,16% от номинала, что в условиях непрекращающейся накачки деньгами во всех развитых странах несколько странно, по моему вообще странно покупать 30-летние бумаги, по которым выплачивается всего-то 3,6 % годовых.

Вполне возможно, что в ближайшем будущем США объявят дефолт по долгам в связи с достижением потолка долга, но как пострадает рынок облигаций? Я прогнозирую просадки цен на 10-летние бумаги к уровню 93-95%, ниже не будет, так как ФРС продолжает покупать. Если дефолтное время продлится 2-3 недели то это будет такой краткосрочный стрессовый тест для всех рынков, если больше - то тогда вполне возможна катастрофа со сложно просчитываемыми последствиями.

Единственный способ исключения для инвесторов этого риска это вообще не инвестировать в фиксированный доход, будь то государственные или корпоративные облигации, самое лучшее это акции недооцененных и ликвидных компаний, вообще по возможности не держите в карманах деньги, которые постоянно уничтожаются мировыми ЦБ, хотя к рублю это относится в меньшей степени.

ценные бумаги

ценные бумагиИсточники и ссылки

с Smart Lab Ru / Смарт Лаб Ру