Доходность облигаций США

Мнение аналитиков банка Lombard Odier

Доходность казначейских облигаций США растет и 19 марта поднялась до 2,4%, что на 50 базисных пунктов выше уровня (1,9%) на конец 2011г

доходность облигаций

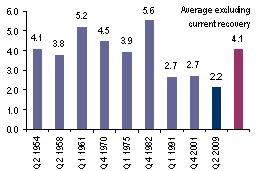

доходность облигацийБолее точные недавние данные: параметры уровня занятости - важнейшего экономического индикатора, доверия потребителей или рынка жилой недвижимости - фактически, маскируют существенные недостатки экономики США. В самом деле, несмотря программу поддержки автомобильной промышленности "деньги за драндулеты", налоговые кредиты для покупателей домов, баланс ФРС в 2,9 трлн долл. США, программу TARP, сокращения ставок налогообложения и продление действия пособий по безработице, текущее восстановление является самым слабым за последние 60 лет. 2,2% роста реального ВВП в годовом исчислении с начала рецессии в апреле 2009г. сопоставимы с экономическим ростом в годовом исчислении в интервале от 2,2% до 5,6% в первые три года подъемов прошлого при среднем значении 4,1%.

Рост реального ВВП США в годовом исчислении за три года после завершения периодов спада

график

графикИсточник: DataStream, расчеты Lombard Odier

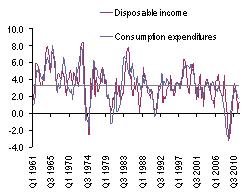

Точно так же рост реальных расходов на личное потребление в годовом исчислении на уровне 1,8% в течение наблюдаемого цикла был исключительно вялым по сравнению со средним показателем 4,2% для всех подъемов прошлого (первые три года), начиная с 1951г. По состоянию на конец 2011г. реальное потребление в США по-прежнему росло всего лишь на 1,7% в годовом исчислении, что на 51% ниже его среднего значения за 50 лет, составляющего 3,4%. Норма сбережений домашних хозяйств США на уровне 4,3% на начало 2012г. попросту слишком низка, чтобы стимулировать устойчивый рост потребления в условиях, когда реальный располагаемый доход вряд ли можно назвать возрастающим (1,4% или почти на 60% ниже его средних темпов роста в 3,3% за прошедшие 50 лет), подчеркивают аналитики Lombard Odier.

Процент годовых изменений реального располагаемого дохода США и потребительских расходов

график

графикИсточник: DataStream, расчеты Lombard Odier

В подобных условиях низкого номинального роста реальная стоимость доходов казначейских ценных бумаг США гораздо меньше, чем свидетельствуют показатели прошлого. По моделям Lombard Odier, в интервале она колеблется от 2,5% до 3%, а значит, рынок сравнительно далек от образования спекулятивного "пузыря".

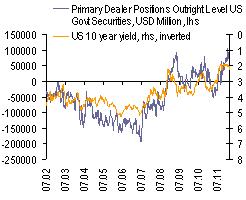

Более того, если судить по динамике спрос/предложение, первичные дилеры (банки) в настоящее время являются основными факторами, определяющими доходность бумаг США. В стремлении существенно снизить долю заемных средств и уменьшить риск по своим балансам они значительно нарастили свои активы в казначейских бумагах США еще и потому, как считают эксперты, что другие классы активов не обеспечивают привлекательных стоимостных оценок, что еще более снижает доходность. Поэтому срочные позиции первичных дилеров по государственным ценным бумагам США возросли с чистой короткой позиции в размере 194 млрд долл. в июле 2007г. до чистой длинной позиции 91 млрд долл. в настоящее время.

Позиции первичных дилеров по государственным ценным бумагам США и доходность 10-летних бумаг США

график

графикИсточник: DataStream, расчеты Lombard Odier

Несмотря на то, что такая экстремальная чистая длинная позиция, по-видимому, способствует краткосрочной консолидации (наряду с краткосрочным эффектом воздействия дешевой иены и более высокого индекса Nikkei), покупки первичных дилеров должны возобновиться, как только позиции нормализуются, достигнув предельного верхнего значения по доходности, полагают аналитики Lombard Odier.

Что касается иностранного сегмента общей картины спроса, китайские вклады в казначейские бумаги США, в настоящее время составляющие 23% от совокупных иностранных вкладов в долговые обязательства США, за последние шесть месяцев упали на 12%, что с лихвой компенсировалось ростом на 22% авуаров Японии, в настоящее время достигших 21% от совокупных иностранных вкладов. Благодаря этому совокупный рост вкладов в казначейские бумаги за период составляет 8,2%.

С учетом рисков ухудшения экономической ситуации во всем мире аналитики Lombard Odier ожидают, что иностранный интерес к казначейским ценным бумагам США, по-прежнему рассматриваемым как безрисковые активы, несмотря на ужасающее состояние государственных финансов в США, в течение года вновь возрастет.

"Итак, несмотря на то, что в краткосрочной перспективе рост доходности, по-видимому, продолжится, это должно открыть возможности для покупки, как только будет достигнут диапазон 2,5%-3%, что по-нашему мнению, является справедливой стоимостью в существующей ситуации исключительно низкого номинального роста", - заключили эксперты Lombard Odier.

с quote.rbc.ru / Росбизнесконсалтинг