Аукционы казначейских векселей

аукцион казначейских векселей

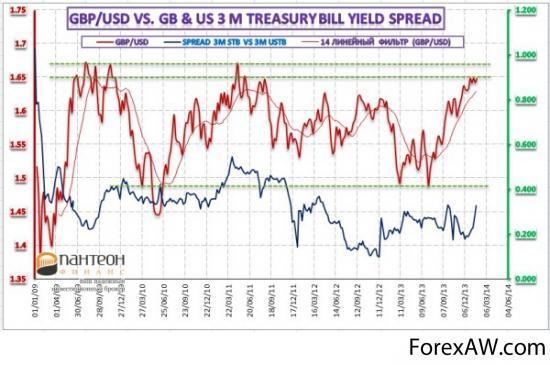

аукцион казначейских векселейОбзор аукционов и доходности казначейских векселей Великобритании

По сравнению с прошлым аукционом доходность всех типов векселей и спреды на денежном рынке увеличились, что с фундаментальной точки зрения вновь добавило британскому фунту преимущество перед долларом США. С начала декабря величина спреда между векселями США и Великобритании повышается и в настоящий момент находится на значениях 0.264% для четырех недельных векселей, 0.325% для трех месячных векселей, 0.328% для шести месячных векселей, что обеспечивает фунт преимуществом перед долларом США. Повышение премии за риски дает фунту возможность вновь протестировать значения в многолетнем диапазоне сопротивления 1.65 1.675. При этом в текущих фундаментальных условиях, факторов для устойчивого роста фунта выше уровня 1.675 не достаточно.

график казначейских векселей Великобритании

график казначейских векселей ВеликобританииАнализ тендеров денежного рынка Германии

После двух месячного перерыва, в понедельник, 27 января, BD Finanzagentur GmbH провело аукцион по размещению 12-ти месячных казначейских векселей Германии. В ходе тендера было размещено 2 млрд. в бундес биллях. Доходность векселей по сравнению с прошлым аукционом изменилась незначительно и составила 0.1070%, но находится ниже доходности аналогичных по сроку погашения казначейских векселей США, которая составляет 0.125%. Спред остается положительным в пользу инструментов американского денежного рынка, что не обеспечивает евро преимуществом для роста. Но этот фактор сейчас не является решающим в формировании курса евро. В текущей ситуации высокий курс европейской валюты объясняется, прежде всего, политикой европейских монетарных властей которые фактически потеряли контроль над ситуацией и импортом капитала.

В своем недавнем интервью Марио Драги заявил, что Европа идет по пути увеличения внутреннего спроса, однако опубликованные сегодня данные о сокращении потребительского кредитования на 2.3% и падении денежного агрегата М3 до значения -1.0% в ежегодном исчислении, говорят о том, что ЕС идет по пути внутренней девальвации зарплат и доходов. Т.е. наименее благоприятному методу, с точки зрения развития производительности труда и повышения доходов населения.

рынок облигаций

рынок облигацийВ этой связи не очень понятно за счет чего Драги собирается повышать внутреннее потребление, если кредитование падает, а денежная база сжимается? При этом внутренняя девальвация позволяет достичь положительной макроэкономической статистики, оторванной от реального положения вещей, что в свою очередь оказывает поддержку притоку на рынки краткосрочного спекулятивного капитала.

Динамика денежного рынка Германии не обеспечивает евро преимуществом перед долларом США, но ЕЦБ продолжает создавать искусственный дефицит евро, за счет снижения уровня своего баланса. В период с 27 декабря по 24 января, уровень баланса ЕЦБ вновь снизился на 64 млрд. евро и составил 2,221 трлн. Поэтому, в высоком курсе евро нет ничего удивительного расти евро не может потому, что этому мешают фундаментальные факторы, снижаться не может потому, что этому прямо и косвенно противодействуют европейские монетарные власти. Но если для снижения курса евро имеются значимые фундаментальные факторы, то для повышения его курса одной политики ЕЦБ не достаточно, здесь требуется повышение интереса инвесторов к рискам на фоне отрицательных премий, что очень неблагоприятно. Как это не банально звучит, но все в данном случае упирается в решение Комитета по открытым рынкам. Сократят программу количественного стимулирования, скорее всего евро ждет снижение, оставят без изменений или увеличат, то тогда возможен прорыв курса евро в зону 1.38 1.42. Для роста выше этих значений на рынке, сейчас, нет фундаментальных факторов.

график казначейских векселей Германии

график казначейских векселей ГерманииИсточники и ссылки

с Smart Lab Ru / Смарт Лаб Ру